View the original English version of this blog post.

Madeleine, la présidente d’un des groupes de microfinance de Yikri, au Burkina Faso, a souscrit avec succès un prêt pour financer une activité d’élevage. Cependant, en expliquant le changement que le programme Yikri a apporté à sa vie, elle se rappelle d’abord non pas de l’impact du crédit sur sa situation économique mais de l’importance des comptes épargne mis à disposition par le programme.

Lancé par l’ONG française Entrepreneurs du Monde, Yikri est l’un des partenaires en microfinance de Whole Planet Foundation, au sein d’un réseau avec lequel nous travaillons à travers la planète pour financer le microcrédit des pauvres. Whole Planet Foundation fournit du capital nécessaire pour financer les micro-prêts faits à des entrepreneurs dans des communautés pauvres partout dans le monde. Cependant, nous sommes conscients que le crédit est seulement une partie d’un complexe système de soutien financier qui peut améliorer la vie de ces ménages.

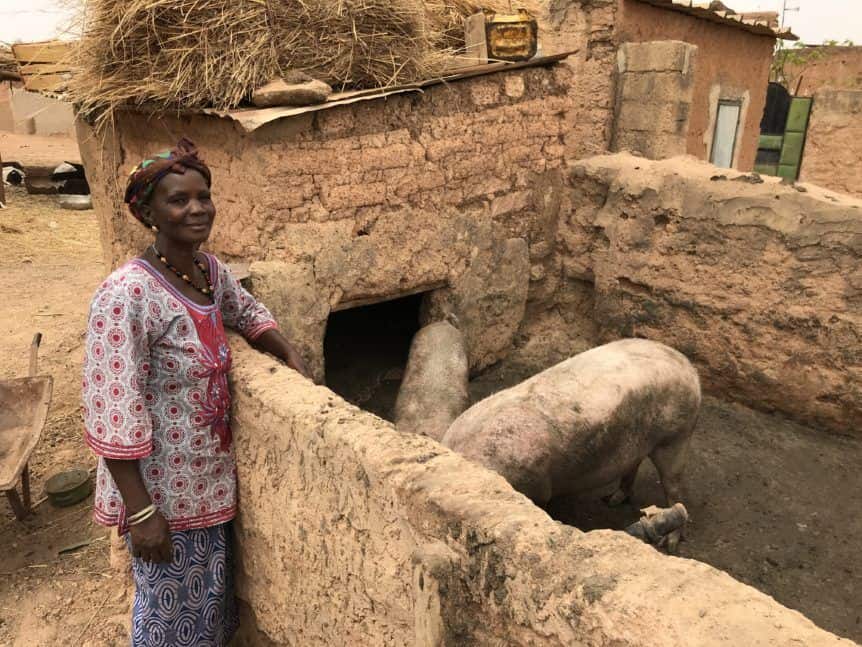

Légende photo : Madeleine élève des cochons grâce à un prêt par Yikri au Burkina Faso

Avant de rejoindre son groupe Yikri, Madeleine confiait son épargne au système de tontine traditionnel mis en place dans son village : une personne de la communauté collectait et gardait l’argent. Suite à l’incendie de la maison du gardien, elle a perdu tout ce qu’elle avait réussi à économiser. Après cette expérience, elle se souvient avoir essayé de faire garder son argent par une compagnie locale de crédit et d’épargne. Celle-ci a cependant fini par faire faillite et ne lui a finalement remboursé qu’une fraction de l’argent qu’elle y avait déposé au cours du temps. Malgré le succès de son entreprise, elle se retrouvait à nouveau sans aucune économie. Elle ne pouvait pas épargner de manière fiable pour son futur et constituer les fonds nécessaires à des investissements plus conséquents dans son entreprise et son foyer.

Des recherches sur l’impact du secteur du microcrédit ont montré que les programmes de micro-prêts « taille unique » ne sont pas aussi efficaces que ceux qui fournissent des crédits flexibles selon les besoins de l’emprunteur. Des prêts entrepreneuriaux flexibles, accompagnés de services d’épargne faciles d’accès, de formation, et si possible de produits plus avancés comme des assurances ou du crédit-bail ont davantage de potentiel pour une émancipation économique durable des ménages pauvres.

La Harvard Business Review a écrit en 2016, pour accentuer cette recherche : “Des preuves récentes suggèrent que des ajustements relativement simples sur des produits de micro-crédit – y compris des périodes de remboursement flexibles, des contrats de responsabilité individuelle, ou l’utilisation de technologies – peuvent changer leur impact sur la pauvreté et la ligne de fond des institutions financières ».

De retour d’une visite au Burkina Faso pour observer les opérations de notre partenaire Entrepreneurs du Monde, aucune autre organisation semble avoir été si réactive à ces recommandations. Entrepreneurs du Monde, à travers leur programme de microfinance « Yikri », fournit des micro-prêts à des milliers de micro-entreprises au Burkina Faso (et dans d’autres pays). Mais chaque entreprise soutenue est évaluée individuellement et la période de remboursement est déterminée en collaboration avec l’entrepreneur afin d’être adaptée à l’activité en question. Les prêts varient de 3 à 12 mois et une période de « grâce » est possible jusqu’à la fin du prêt si l’entreprise en a besoin (comme par exemple l’entreprise de Madeleine, dont l’activité d’élevage nécessite du temps avant d’être rentable).

Légende photo : Une photo de Madeleine pendant sa réunion de groupe pour son prêt.

De plus, chaque client se voit octroyer un compte d’épargne. Il est encouragé à économiser pour des besoins futurs et peut retirer des fonds quand nécessaire. Si les clients rencontrent leur responsable de prêt en groupe avec d’autres emprunteurs, la responsabilité du prêt est entièrement individuelle. Les groupes servent uniquement de plateforme pour rembourser, épargner et suivre les 34 modules de formation d’Entrepreneurs du Monde. Ces formations couvrent différents domaines, de l’alphabétisation financière aux compétences entrepreneuriales. Les groupes peuvent participer aux formations sur des sujets tels que : augmenter les marges de profit, démarrer une nouvelle entreprise, surpasser la volatilité de l’accès et des prix de l’énergie.

Dans de nombreux pays, les règlementations locales rendent difficile aux fournisseurs sociaux de services financiers d’offrir autre chose que des micro-prêts, malgré l’impact positif que cela pourrait avoir.

La méthodologie qu’Entrepreneurs du Monde développe est coûteuse et nécessite beaucoup de personnel. Entrepreneurs du Monde pousse, malgré tout, ses programmes vers l’ autosuffisance malgré de hauts coûts opératoires et d’importants défis logistiques (et des plafonds imposés sur les frais de services plus bas que ceux pratiqués dans le secteur). Le programme burkinabè vient de s’étendre en zone rurale en dehors de la capitale, où il est encore plus difficile de répondre aux besoins avec des coûts maîtrisés.

Si davantage d’institutions de microfinance parvenaient à étendre l’accès à des services plus divers et adaptés à leur public,l’impact social serait majeur.Espérons que plus de pays puissent prendre des mesures pourinciter les institutions de microfinance à diversifier leurs services.

Whole Planet Foundation a soutenu les filiales d’Entrepreneurs du Monde au Cambodge, Togo, Ghana, en Inde et aux Philippines.